Hoc ke toan thuc te tai thanh hoa

Thiệt hại từ sản phẩm là hoạt động có thể xảy ra ở doanh nghiệp sản xuất, để quản lý tốt thiệt hại này kế toán cần hạch toán chính xác khoản này. Vậy cách hạch toán như thế nào? Mời bạn tham khảo bài viết nhé!

-

Hướng dẫn hạch toán thiệt hại sản phẩm hỏng

Để hạch toán các thiệt hại trong sản xuất, kế toán sử dụng các tài khoản như 621, 622, 627 và 154. Cụ thể, chi phí sửa chữa sản phẩm hỏng được ghi nhận như sau:

- Chi phí sửa chữa:

- Nợ vào TK 621 (chi tiết sản phẩm hỏng)

- Có vào TK 152

- Nợ vào TK 622 (chi tiết sản phẩm hỏng)

- Có vào TK 334, 338

- Nợ vào TK 627 (chi tiết sản phẩm hỏng)

- Có vào TK 152, 334, 214, 111…

Sau khi sửa chữa hoàn tất, chi phí sẽ được kết chuyển vào TK 154:

- Kết chuyển chi phí sửa chữa:

- Nợ vào TK 154 (chi tiết sửa chữa sản phẩm hỏng)

- Có vào TK 621, 622, 627

Đối với giá trị sản phẩm hỏng không thể sửa chữa, kết chuyển như sau:

- Kết chuyển giá trị sản phẩm hỏng không sửa chữa:

- Nợ vào TK 154 (chi tiết sản phẩm hỏng)

- Có vào TK 154 (chi tiết sản xuất chính)

- Có vào TK 155 (nếu sản phẩm đang lưu kho)

Cuối kỳ, các thiệt hại sẽ được xử lý và ghi nhận theo quy định.

1.1 Trường hợp sản phẩm chưa tiêu thụ phát hiện hỏng.

Đối với sản phẩm hỏng nằm trong định mức cho phép:

- Phế liệu thu hồi:

- Nợ vào TK 152, 111, 112

- Chi phí tính vào giá thành sản phẩm:

- Nợ vào TK 154 (chi tiết SXC)

- Có vào TK 154 (chi tiết sản phẩm hỏng)

Đối với sản phẩm hỏng vượt định mức cho phép:

- Phế liệu thu hồi:

- Nợ vào TK 152, 111, 112

- Chi phí trừ vào thu nhập:

- Nợ vào TK 811

- Bồi thường phải thu:

- Nợ vào 138 (1388)

- Chi phí sản phẩm hỏng:

- Có vào TK 154 (chi tiết sản phẩm hỏng)

1.2 Trường hợp sản phẩm đã tiêu thụ phát hiện hỏng

Nếu sản phẩm còn trong thời gian bảo hành, chi phí sửa chữa sẽ được hạch toán vào chi phí bán hàng, coi như chi phí bảo hành:

- Chi phí bảo hành:

- Nợ vào TK 641, 335 (nếu đã trích trước)

- Có vào TK 152, 334, 214, 111…

Khi khách hàng trả lại hàng:

- Nhập lại kho:

- Nợ vào TK 155

- Có vào TK 632

- Giảm doanh thu bán hàng:

- Nợ vào TK 511

- Nợ vào TK 333

- Có vào TK 111, 112, 331

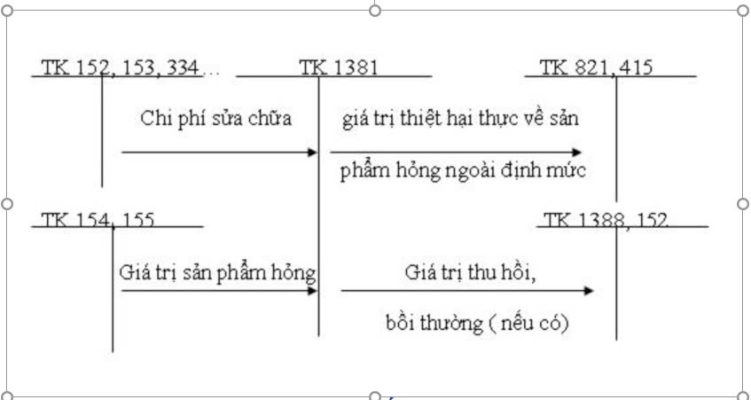

1.3 Sơ đồ hạch toán thiệt hại sản phẩm hỏng

-

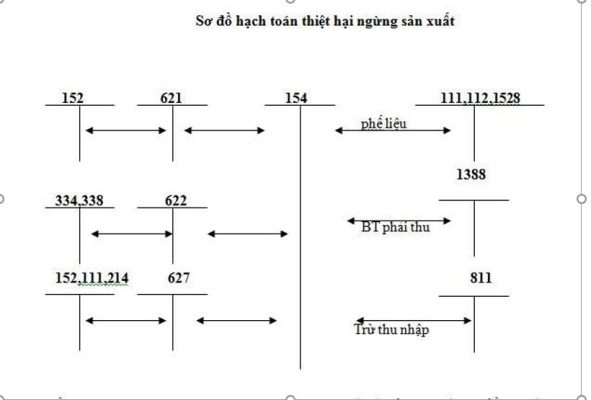

Hạch toán thiệt hại ngừng sản xuất

2.1 Khái niệm

Thiệt hại do ngừng sản xuất là các khoản chi phí phát sinh khi hoạt động sản xuất bị gián đoạn tại các phân xưởng, bộ phận hoặc toàn bộ doanh nghiệp, do các nguyên nhân chủ quan hoặc khách quan. Trong thời gian ngừng sản xuất, doanh nghiệp vẫn phải gánh các chi phí cố định như lương nhân viên, khấu hao tài sản, và chi phí bảo dưỡng, dù không có sản phẩm được tạo ra.

2.2 Phương pháp hạch toán các khoản thiệt hại ngừng sản xuất

Trên đây là hướng dẫn hạch toán thiệt hại sản phẩm hỏng, kế toán ATC hi vọng bài viết hữu ích cho bạn đọc.

Cảm ơn các bạn đã quan tâm bài viết!

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Lop day ke toan thuc hanh chat luong tai Thanh Hoa

Trung tâm học kế toán uy tín tại Thanh Hóa