Học kế toán cấp tốc ở thanh hóa

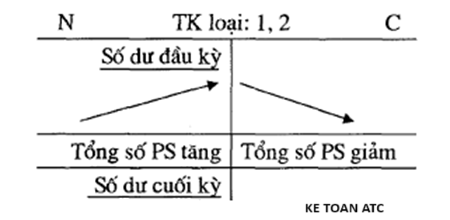

Số dư cuối kỳ phản ánh giá trị còn lại của các giao dịch đã được ghi nhận trong kỳ.

Bài viết sau đây kế toán ATC sẽ hướng dẫn các bạn tính số dư cuối kỳ của các tài khoản kế toán nhé!

-

Số dư cuối kỳ của các tài khoản là gì?

Số dư cuối kỳ của các tài khoản là giá trị còn lại trong một tài khoản kế toán tại thời điểm

kết thúc một kỳ kế toán cụ thể. Đây là kết quả của tất cả các giao dịch tài chính đã được

ghi nhận trong suốt kỳ kế toán, bao gồm số dư đầu kỳ và tất cả các khoản tăng, giảm

phát sinh trong kỳ. Số dư cuối kỳ được sử dụng để lập báo cáo tài chính và để đánh giá

tình hình tài chính của doanh nghiệp vào cuối kỳ đó.

-

Phương pháp xác định số dư tài khoản kế toán vào cuối kỳ

Những nhóm này bao gồm:

- Nhóm tài khoản chỉ ghi nhận số dư ở bên Nợ

- Nhóm tài khoản chỉ có số dư ở bên Có

- Nhóm tài khoản có thể có số dư ở bên Nợ hoặc bên Có

- Nhóm tài khoản không có số dư

2.1 Nhóm tài khoản chỉ có số dư bên Nợ

Với nhóm các tài khoản chỉ có số dư bên có, bất kỳ số dư bên nợ nào xuất hiện đều cho

thấy có sự ghi nhận không chính xác. Một số loại tài khoản chỉ có số dư bên nợ thường

gặp là tài khoản 111 (Tài khoản tiền mặt); Tài khoản 112 (Tiền gửi ngân hàng); tài khoản 152 (Nguyên liệu, vật liệu)……

Công thức để xác định số dư cuối kỳ của tài khoản chỉ có số dư bên nợ là:

Số dư Nợ cuối kỳ = Số dư nợ đầu kỳ + Tổng PS Nợ trong kỳ – Tổng PS Có trong kỳ

2.2 Nhóm tài khoản chỉ có số dư bên Có

Đối với nhóm tài khoản chỉ có số dư bên có, bất kỳ số dư bên nợ nào xuất hiện đều cho

thấy đã có sự ghi nhận sai. Một số loại tài khoản chỉ có số dư tài khoản bên có thường

gặp là tài khoản 334 (Phải trả người lao động); Tài khoản 411 (Vốn đầu tư của chủ sở hữu),

tài khoản 413 (Chênh lệch tỷ giá hối đoái), và tài khoản 421 (Lợi nhuận sau thuế chưa phân phối)

Công thức để tính số dư cuối kỳ của tài khoản chỉ có số dư bên có như sau:

Số dư Có cuối kỳ = Số dư Có đầu kỳ + Tổng PS Có trong kỳ – Tổng PS Nợ trong kỳ

2.3 Nhóm tài khoản lưỡng tính (Có thể có số dư bên Nợ hoặc số dư bên Có)

Những tài khoản thuộc tài khoản công nợ thường là tài khoản lưỡng tính: Tài khoản 131

(Phải thu của khách hàng); tài khoản 331 (Phải trả người bán)…..

Đối với các tài khoản lưỡng tính này, chúng ta cần chia ra 2 trường hợp để xác định và tính toán số dư cuối kỳ:

-

Khi tài khoản có số dư ở bên Nợ

Công thức xác định số dư tài khoản cuối kỳ như sau:

Số dư Nợ cuối kỳ = Số dư Nợ đầu kỳ + Tổng PS Nợ trong kỳ – Số dư Có đầu kỳ – Tổng PS Có trong kỳ

-

Khi tài khoản có số dư ở bên Có

Công thức xác định số dư tài khoản cuối kỳ như sau:

Số dư Có cuối kỳ = Số dư Có đầu kỳ + Tổng PS Có trong kỳ – Số dư Nợ đầu kỳ – Tổng PS Nợ trong kỳ

2.4 Nhóm tài khoản không có số dư

Các tài khoản không có số dư tài khoản sẽ là các tài khoản có đầu 5 đến đầu 9.

Do các tài khoản đầu 5, 6, 7, 8 sẽ được kết chuyển sang tài khoản 9111 vào cuối kỳ,

chúng ta cần thực hiện các bước xác định sau đối với những tài khoản này:

Số phát sinh Nợ = Số phát sinh Có

Trên đây là bài viết hướng dẫn cách tính số dư cuối kỳ của các tài khoản, kế toán ATC cảm ơn các bạn đã quan tâm bài viết nhé!

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Lớp dạy kế toán thực hành ở Thanh Hóa

Nơi học kế toán cấp tốc ở Thanh Hóa

Noi hoc kế toan cap toc tai Thanh Hoa