Lớp kế toán tổng hợp ở Thanh Hóa

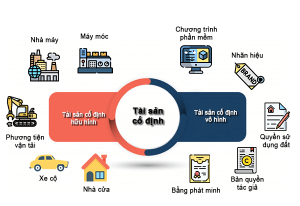

Cách kiểm tra TSCĐ hữu hình & vô hình

Một chi phí mua sắp nếu hội tụ đủ 3 yếu tố gồm:

– Có nguyên giá từ 30 triệu đồng trở lên

– Có hóa đơn chứng từ mang tên doanh nghiệp

– Có thời gian sử dụng trên 1 năm

Đáp ứng các tiêu chí trên thì được gọi là tài sản cố định của doanh nghiệp.

Các tiêu chí liên qua đến tài sản cố định trên bảng cân đối phát sinh bao gồm cả nguyên giá, hoa mòn… phải khớp tương ứng với các tiêu chí trên bảng theo dõi tài sản cố định.

Cách kiểm tra TSCĐ hữu hình & vô hình

sau khi lập báo cáo tài chính, Việc kiểm tra tài sản cố định là việc đầu tiên cần phải làm. Cách kiểm tra như sau :

– Quản lí TSCĐ chưa chặt chẽ: hồ sơ TSCĐ chưa đầy đủ, TSCĐ vẫn chưa chuyển quyền sở hữu cho đơn vị nhưng đã ghi nhận trên Bảng cân đối kế toán; không có sổ, thẻ chi tiết cho từng TSCĐ.

– Không tiến hành kiểm kê TSCĐ cuối kì, biên bản kiểm kê không phân loại TSCĐ không sử dụng, chờ thanh lý, đã hết khấu hao. Số chênh lệch trên sổ sách so với biên bản kiểm kê chưa được xử lý.

– Chứng từ liên quan đến TSCĐ không được lưu riêng với chứng từ kế toán.

– TSCĐ đưa vào hoạt động thiếu biên bản bàn giao, biên bản giao nhận.

-Hạch toán tăng TSCĐ chưa kịp thời theo biên bản bàn giao (hạch toán không đúng kì).

– Hạch toán tăng TSCĐ khi chưa có đầy đủ hóa đơn, chứng từ hợp lệ: quyết toán công trình, biên bản nghiệm thu, bàn giao đưa vào sử dụng…- Vẫn trích khấu hao đối với tài sản đã khấu hao hết nhưng vẫn tiếp tục sử dụng.

– Trích khấu hao tính vào chi phí cả những TSCĐ không sử dụng vào hoạt động sản xuất kinh doanh.

– Trích khấu hao đối với tài sản thuê hoạt động hoặc không trích khấu hao TSCĐ đi thuê tài chính. Không theo dõi ngoại bảng đối với TSCĐ thuê hoạt động.

– Chưa thực hiện đầy đủ thủ tục thanh lý TSCĐ: thành lập hội đồng thanh lý TSCĐ, quyết định thanh lý, không có biên bản thanh lý hoặc biên bản không có chữ kí của người có thẩm quyền…

– Không phát hành hóa đơn khi bán TSCĐ thanh lý.

– Hạch toán giảm TSCĐ khi thực tế chưa thanh lý, tháo dỡ, chưa có quyết định của HĐQT, Giám đốc,…

– Không hạch toán đầy đủ, kịp thời thu nhập thu từ hoạt động thanh lý TSCĐ.

– Đầu tư TSCĐ trước khi có sự phê duyệt của các cấp có thẩm quyền hoặc không có trong kế hoạch đầu tư được phê duyệt.

– TSCĐ đầu tư không đúng nguồn, mục đích: TSCĐ phục vụ lợi ích công cộng được đầu tư.

– Trích khấu hao vào chi phí SXKD những tài sản đầu tư bằng nguồn khác.

– Thời điểm trích khấu hao không theo thời điểm ghi nhận TSCĐ.

– Thực hiện khấu hao nhanh nhưng chưa đăng kí với cơ quan thuế địa phương và kết quả kinh doanh trong năm bị lỗ. Mức trích khấu hao nhanh vượt quá 1,2 lần so với khấu hao theo phương pháp đường thẳng.

– TSCĐ không còn sử dụng chưa được thanh lý. TSCĐ không cần dùng chờ thanh lý chưa được xuất ra khỏi sổ sách theo biên bản xác định giá trị doanh nghiệp, không được theo dõi tài sản ở ngoại bảng, vẫn tính và trích khấu hao tính vào chi phí.

– TSCĐ điều chuyển nội bộ có giá trị còn lại trên quyết định điều chuyển không khớp sổ kế toán.

– Chưa chuyển TSCĐ hữu hình có nguyên giá nhỏ hơn 10 triệu thành công cụ dụng cụ theo quyết định 206/BTC.

– TSCĐ nhận bàn giao, góp vốn phải tiến hành đánh giá lại giá trị.

– Đầu tư TSCĐ không hợp lý: quá nhiều hoặc dùng nguồn vay ngắn hạn để đầu tư.

– Tài sản nhận điều động, điều chuyển theo quyết định của cấp trên chỉ ghi tăng nguyên giá mà không ghi nhận giá trị đã khấu hao.

– TSCĐ thuê tài chính hạch toán trên TK 211,213.

– Giá trị TSCĐ ghi nhận không phù hợp, TSCĐ được biếu tặng không được ghi nhận theo giá trị hợp lý, TS nhận bàn giao, góp vốn không được đánh giá lại khi giao nhận…

– Điều chuyển TSCĐ nội bộ, giá trị còn lại trên Quyết định điều chuyển và sổ sách kế toán không khớp.

– Một số TSCĐ có thời gian sử dụng còn lại khác nhau nhưng được gộp chung lại thành một tài sản hay một nhóm tài sản.

– TSCĐ đầu tư bằng nguồn vơn NSNN, cho công nhân viên sử dụng nhưng không thu tiền để thu hồi vốn đầu tư.

– Chưa tiến hành đánh giá lại TSCĐ khi thực hiện cổ phần hóa doanh nghiệp hoặc có đánh giá nhưng không phù hợp.

– Không theo dõi sổ chi tiết nguồn vốn hình thành TSCĐ. Không theo dõi riêng các TSCĐ đem cầm cố, thế chấp.

– Phân loại TSCĐ vô hình sai: giá trị quyền sử dụng đất, chi phí đền bù và giải tỏa mặt bằng… Ghi nhận tăng nguyên giá tài sản cố định vô hình những nội dung không đúng quy định như chi phí thành lập Công ty, chi phí trong giai đoạn nghiên cứu…

– Chênh lệch nguyên giá, khấu hao lũy kế giữa bảng cân đối số phát sinh, sổ cái, sổ chi tiết.

– Phân loại sai: tài sản không đủ chỉ tiêu ghi nhận TSCĐ nhưng vẫn ghi nhận là TSCĐ, hạch toán nhậm TSCĐ hữu hình và TSCĐ vô hình.- Chưa đăng kí phương pháp trích khấu hao với cơ quan thuế địa phương.

– Đơn vị áp dụng phương pháp tính, trích khấu hao không phù hợp, không nhất quán, xác định thời gian sử dụng hữu ích không hợp lí, mức trích khấu hao không đúng quy định, vượt quá mức khấu hao tối đa hoặc thấp hơn mức khấu hao tối thiểu được trích vào chi phí trong kì theo quy định tại QĐ 206.

– Trích hoặc thôi trích khấu hao tròn tháng hoặc tròn quý mà không theo ngày đưa TSCĐ vào sử dụng hoặc ngưng trích theo ngày ngưng sử dụng.

– Số khấu hao lũy kế chưa chính xác, khấu hao ở các bộ phận mà không được phân bổ.

– Tài sản đã hết thời gian sử dụng nhưng vẫn chưa trích hết khấu hao. Số chưa trích hết không được hạch toán vào chi phí trong kì.

– Chưa lập phiếu thanh toán khối lượng XDCB tự làm đã hoàn thành.

– Nâng cấp TSCĐ hoàn thành nhưng chưa ghi tăng nguyên giá TSCĐ, chưa xác định lại thời gian sử dụng hữu ích và điều chỉnh khấu hao phải trích vào chi phí trong kì.

– Hạch toán tăng nguyên giá TSCĐ những nội dung không đúng chế độ quy định: ghi vào nguyên giá TSCĐ các chi phí phát sinh khi TSCĐ đã đưa vào sử dụng như chi phí lãi vay không được vốn hóa; chi phí sửa chữa lớn TSCĐ không mang tính nâng cấp, không làm tăng công suất hoặc thời gian sử dụng; ghi tăng nguyên giá không đúng với biên bản bàn giao, nghiệm thu…

TRUNG TÂM KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

Hotline: 0961.815.368 | 0948.815.368

Địa chỉ: Số 01A45 Đại Lộ Lê Lợi – P.Đông Hương – TP Thanh Hóa

(Mặt đường đại lộ Lê Lợi, cách cầu Đông Hương 300m về hướng Đông).

Học kế toán cấp tốc ở Thanh Hóa

Học kế toán thực tế ở Thanh Hóa

Lop dao tao ke toan o Thanh Hoa