HOC KE TOAN THUE THANH HOA

Cách tính thuế TNCN đối với cá nhân cư trú và không cư trú khác nhau như thế nào?

Cách tính ra sao mời bạn theo dõi bài viết sau đây để hiểu rõ hơn nhé!

I. CÁCH TÍNH THUẾ TN CN (TNCN) ĐỐI VỚI CN CƯ TRÚ

➤ Điều kiện áp dụng thuế TNCN đối với CN cư trú

Để áp dụng cách tính thuế TNCN đối với CN cư trú, bạn cần đáp ứng 1 trong các điều kiện sau:

- CN có mặt (hiện diện) tại Việt Nam từ 183 ngày trở lên trong năm dương lịch hoặc có mặt liên tục trong 12 tháng kể từ ngày đầu tiên có mặt tại Việt Nam;

- CN có nơi sinh sống ổn định, thường xuyên tại Việt Nam;

- Thời điểm tính thuế TNCN là thời điểm doanh nghiệp chi trả lương cho NLĐ.

Ví dụ: Công ty trả lương tháng 11/2021 vào ngày 10/12/2021 thì thời điểm tính thuế TNCN sẽ vào tháng 12/2021.

➤ Cách tính thuế TNCN đối với CN cư trú

Có 2 cách tính thuế TNCN được căn cứ theo thời gian của HĐLĐ, bao gồm:

- HĐLĐ từ 3 tháng trở lên: tính theo biểu thuế lũy tiến từng phần;

- HĐLĐ dưới 3 tháng và không ký HĐLĐ: tính thuế theo TS toàn phần 10%.

II. Cách tính thuế TNCN đối với HĐLĐ 3 tháng trở lên

1.1. Phương pháp tính thuế TNCN theo biểu thuế lũy tiến từng phần

Thuế TNCN sẽ được tính theo biểu thuế lũy tiến từng phần với công thức như sau:

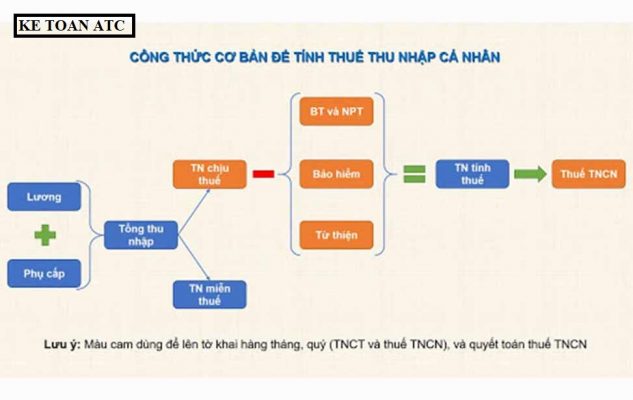

Thuế TNCN = TN tính thuế x TS

Trong đó:

>> TN tính thuế được tính theo công thức dưới đây:

TN tính thuế = Tổng TN – Các khoản được miễn thuế – Các khoản giảm trừ

>> TS theo BLT từng phần

| Bậc thuế | TN chịu thuế/năm (triệu đồng) |

TN chịu thuế/tháng (triệu đồng) |

TS |

| 1 | Đến 60 | Đến 5 | 5% |

| 2 | Trên 60 đến 120 | Trên 5 đến 10 | 10% |

| 3 | Trên 120 đến 216 | Trên 10 đến 18 | 15% |

| 4 | Trên 216 đến 384 | Trên 18 đến 32 | 20% |

| 5 | Trên 384 đến 624 | Trên 32 đến 52 | 25% |

| 6 | Trên 624 đến 960 | Trên 52 đến 80 | 30% |

| 7 | Trên 960 | Trên 80 | 35% |

1.2. Phương pháp tính thuế TNCN theo BLT từng phần được rút gọn theo PL số 01/PL-TNCN

Ngoài phương pháp như trên, thuế TNCN còn có thể được tính theo BLT từng phần.

Được rút gọn theo phụ lục số 01/PL-TNCN ban hành kèm theo Thông tư 111/2013/TT-BTC:

| Bậc thuế | TN tính thuế/tháng

(triệu đồng) |

TS

(%) |

Tính số thuế phải nộp | |

| Cách 1 | Cách 2 | |||

| 1 | Đến 5 | 5 | 0trđ + 5% TNTT | 5% TNTT |

| 2 | Trên 5 đến 10 | 10 | (0.25 trđ + 10% TNTT) > 5 trđ | 10% TNTT – 0.25 trđ |

| 3 | Trên 10 đến 18 | 15 | (0.75 trđ + 15% TNTT) > 10 trđ | 15% TNTT – 0.75 trđ |

| 4 | Trên 18 đến 32 | 20 | (1.95 trđ + 20% TNTT) > 18 trđ | 20% TNTT – 1.65 trđ |

| 5 | Trên 32 đến 52 | 25 | (4.75 trđ + 25% TNTT) > 32 trđ | 25% TNTT – 3.25 trđ |

| 6 | Trên 52 đến 80 | 30 | (9.75 trđ + 30% TNTT) > 52 trđ | 30% TNTT – 5.85 trđ |

| 7 | Trên 80 | 35 | (18.15 trđ + 35% TNTT) > 80 trđ | 35% TNTT – 9.85 trđ |

Ví dụ:

Tính thuế TNCN đối với trường hợp của ông A với tình huống cụ thể như sau:

>> Tháng 5/2021 ông A nhận được 3 khoản TN sau:

- Tiền lương tính theo ngày công thực tế: 20.000.000đ;

- Phụ cấp tiền ăn giữa ca: 730.000đ;

- Phụ cấp điện thoại: 200.000đ (không có trong quy chế công ty).

>> Trong tháng này, ông A không đóng góp bất cứ khoản nào liên quan đến từ thiện, nhân đạo… Ngoài ra, ông A đang nuôi 1 người con dưới 18 tuổi (đã đăng ký người phụ thuộc tại công ty).

HOC KE TOAN THUE THANH HOA

>> Cách tính thuế TNCN của ông A trong tháng 5/2021 như sau:

- Tổng TN = 20.000.000 + 730.000 + 200.000 = 20.930.000đ;

- Các khoản bảo hiểm bao gồm:

- BHXH (8%) = 20.000.000 x 8% = 1.600.000đ;

- BHYT (1,5%) = 20.000.000 x 1,5% = 300.000đ;

- BHTN (1%) = 20.000.000 x 1% = 200.000đ;

Tổng các khoản bảo hiểm = 2.100.000đ.

- Các khoản giảm trừ, bao gồm:

- Bản thân ông A = 11.000.000đ;

- 1 người phụ thuộc = 4.400.000đ;

Tổng giảm trừ = 15.400.000đ.

- Các khoản được miễn = 730.000 (phụ cấp tiền ăn giữa ca).

HOC KE TOAN THUE THANH HOA

➞ Vậy, TN tính thuế của ông A là:

TN tính thuế (TNTT) = Tổng TN – (Các khoản bảo hiểm + Giảm trừ + Các khoản miễn thuế) = 20.930.000 – (2.100.000 + 15.400.000 + 730.000) = 2.700.000đ.

Có thể thấy, TN tính thuế của ông A đang ở bậc 1 (đến 5 triệu đồng), áp vào công thức cột số (4) cho bậc 1 trong bảng biểu thuế lũy tiến từng phần, sẽ có:

➞ Số thuế TNCN phải nộp = TNTT x 5% = 2.700.000 x 5% = 135.000đ.

Như vậy, mức lương thực nhận hàng tháng của ông A được tính theo công thức là:

➞ Số lương thực nhận = Tổng TN – (Các khoản bảo hiểm + Thuế TNCN) = 20.930.000 – (2.100.000 + 135.000) = 18.695.000đ.

1.3. Các khoản được miễn thuế TNCN

- Khoản chi tiền công tác phí (có nêu rõ trong quy định quy chế của công ty);

- Khoản chi tiền cước điện thoại, văn phòng phẩm (có nêu rõ trong quy chế của công ty);

- Đối với tiền trang phục trả cho NLĐ không vượt quá 5.000.000 đồng/người/năm;

- Trường hợp chi trang phục bằng hiện vật cho NLĐ không tính vào TN chịu thuế TNCN của NV;

Ví dụ: Ông A có mức lương trả theo ngày làm việc bình thường theo Bộ Luật Lao động là 40.000 đồng/giờ.

Trường hợp ông A làm thêm giờ vào ngày thường, CN được trả 60.000 đồng/giờ thì TN được miễn thuế

(mức vượt so với mức ngày thường) là: 60.000 – 40.000 = 20.000 đồng/giờ.

HOC KE TOAN THUE THANH HOA

- Trợ cấp một lần cho việc chuyển vùng phải được quy định trong thỏa ước lao động tập thể hoặc HĐLĐ:

- Chuyển vùng từ trong nước (Việt Nam) ra làm việc ở nước ngoài;

- Người nước ngoài hoặc người Việt Nam cư trú dài hạn ở người ngoài đến làm việc tại Việt Nam.

- Khoản chi đưa đón NLĐ đến nơi làm việc và trở về nơi ở;

- Chi phí vé máy bay cho nhân viên nước ngoài hoặc người Việt Nam làm việc ở nước ngoài về phép mỗi năm 1 lần (bao gồm vé khứ hồi);

- Khoản chi học phí cho con là người nước ngoài học tại Việt Nam hoặc học phí học tại nước ngoài của con là người Việt Nam (áp dụng đến bậc trung học);

- Khoản chi phí đào tạo nâng cao tay nghề và trình độ cho NLĐ để đáp ứng điều kiện công việc;

- Tiền ăn trưa được miễn thuế TNCN tối đa: 730.000/tháng;

- Một số khoản chi bằng hiện vật được sử dụng chung cho tập thể NLĐ;

- Khoản chi vé máy bay cho NLĐ có đặc thù công việc phải luân chuyển;

- Khoản chi có đám hiếu, đám hỷ (áp dụng cho khoản chi bằng tiền hoặc hiện vật).

1.4. Các khoản giảm trừ thuế TNCN

Căn cứ theo Nghị quyết số 954/2020/UBTVQH14 quy định về việc giảm trừ gia cảnh như sau:

- Giảm trừ bản thân: 11.000.000 đồng/tháng (132.000.0000 đồng/năm);

- Giảm trừ người phụ thuộc: 4.400.000 đồng/tháng;

- Giảm trừ các khoản bảo hiểm trích vào lương của NLĐ với tỷ lệ trích năm 2021 như sau: BHXH (8%); BHYT (1.5%); BHTN (1%);

- Giảm trừ kể cả các khoản từ thiện, nhân đạo, khuyến học.

-

Cách tính thuế TNCN đối với HĐLĐ dưới 3 tháng và không ký hợp đồng

Theo Điểm I, Khoản 1, Điều 25, Thông tư số 111, cách tính thuế TNCN được quy định như sau:

- Đối với lao động không ký HĐLĐ

(theo hướng dẫn tại Điểm c & d, Khoản 2, Điều 2 Thông tư này)

hoặc ký HĐLĐ dưới 3 tháng có tổng mức trả TN từ 2.000.000 đồng/lần trở lên thì phải khấu trừ thuế TNCN theo mức 10% trên TN trước khi trả cho CN;

- Đối với trường hợp trả TN dưới 2.000.000 đồng/lần,

công ty tạm thời không phải khấu trừ thuế theo mức 10% trên TN trước khi chi trả cho NLĐ;

- Nếu CN chỉ có duy nhất một nguồn TN tại một đơn vị,

nhưng ước tính tổng mức TN chịu thuế sau khi trừ các khoản giảm trừ gia cảnh không tới mức phải nộp thuế

Thì CN có thể làm cam kết theo mẫu 08/CK-TNCN

- (theo Thông tư 80/2021/TT-BTC) để đơn vị chi trả TN làm căn cứ tạm thời chưa khấu trừ thuế TN CN.

HOC KE TOAN THUE THANH HOA

- CÁCH TÍNH THUẾ TNCN ĐỐI VỚI CN KHÔNG CƯ TRÚ

Đối với CN không cư trú, cách tính thuế TNCN được quy định như sau:

- Áp dụng đối với CN không đáp ứng đủ các điều kiện là CN cư trú đã nêu trên;

- Thời điểm tính thuế sẽ căn cứ theo từng lần phát sinh TN của CN;

- Phương pháp tính thuế TNCN: tính thuế theo TS toàn phần (TS: 20%).

| Loại TN chịu thuế | TS |

| TN từ tiền lương ,tiền công | 20% |

Còn rất nhiều kiến thức chuyên môn mà bản thân người kế toán cũng như chủ doanh nghiệp cần nắm bắt được. Nếu bạn đang muốn tìm hiêu thêm về chuyên môn kế toán? Mời bạn đăng ký khóa học của chúng tôi tại:

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

Hoc ke toan cap toc o Thanh Hoa

Hoc ke toan cap toc tai Thanh Hoa

Trung tam ke toan tai Thanh Hoa

Địa chỉ trung tâm kế toán tại Thanh Hóa

Trung tâm Học kế toán thuế tại Thanh Hóa