hoc ke toan thue tai thanh hoa

Mỗi một doanh nghiệp sẽ dựa vào đặc trưng hoạt động và lĩnh vực của mình để lựa chọn phương pháp tổng hợp chi phí sản xuất và giá thành của sản phẩm.

Hôm nay kế toán ATC xin giới thiệu bạn vấn đề này nhé!

-

Kế toán tổng hợp chi phí sản xuất trong doanh nghiệp sản xuất.

Cuối kỳ sau khi đã tập hợp các loại chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung theo từng đối tượng trên các TK 621, 622, 627,

kế toán thực tế sẽ tiến hành kết chuyển hoặc phân bổ các loại chi phí này để tập hợp toàn bộ chi phí sản xuất cho từng đối tượng chịu chi phí, tiến hành kiểm kê và đánh giá sản phẩm làm dở dang cuối kỳ,

thực hiện tính giá thành sản phẩm, công việc lao vụ do doanh nghiệp đã hoàn thành trong kỳ.

hoc ke toan thue tai thanh hoa

Để tập hợp chi phí sản xuất và tính giá thành sản phẩm hoàn thành theo phương pháp kê khai thường xuyên, kế toán sử dụng tài khoản 154- chi phí sản xuất kinh doanh dở dang. Kết cấu của tài khoản như sau:

Bên Nợ:

– Kết chuyển chi phí sản xuất phát sinh trong kỳ.

– Giá trị vật tư thuê ngoài chế biến.

– Chi phí thuê ngoài chế biến

Bên Có:

– Giá trị phế liệu thu hồi (nếu có)

– Các khoản giảm chi phí sản xuất trong kỳ.

– Giá thành sản xuất thực tế của sản phẩm, lao vụ…hoàn thành

– Giá thành thực tế vật liệu thuê ngoài chế biến, tự chế hoàn thành.

Số dư bên Nợ:

– Chi phí sản xuất kinh doanh dở dang.

– Chi phí thuê ngoài chế biến hoặc tự chết vật tư chưa hoàn thành.

Sau khi đã tổng hợp chi phí sản xuất phát sinh trong kỳ, để tính được giá thành sản phẩm hoàn thành, kế toán doanh nghiệp sản xuất cần phải tổ chức kiểm kê, đánh gái khối lượng sản phẩm dở dang cuối kỳ theo phương pháp phù hợp.

hoc ke toan thue tai thanh hoa

Thông tin về giá trị sản phẩm dở dang có ảnh hưởng và cũng có tác động đến giá trị hàng tồn kho trên bảng cân đối kế toán và ảnh hưởng đến lợi nhuận trên báo cáo kết quả hoạt động kinh doanh.

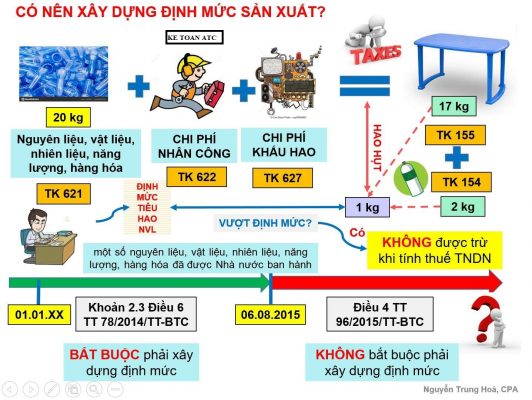

Do vậy, việc đánh giá sản phẩm dở dang có ý nghĩa quan trọng đối với công tác kế toán tập hợp chi phí sản xuất và tính giá thành sản phẩm nói riêng cũng như công tác kế toán nói chung của doanh nghiệp. trong thực tế, doanh nghiệp lựa chọn áp dụng các phương pháp sau để đánh giá sản phẩm dở dang cuối kỳ:

hoc ke toan thue tai thanh hoa

– Phương pháp đánh giá sản phẩm dở dang theo chi phí nguyên vật liệu trực tiếp hoặc chi phí nguyên vật liệu chính.

– Phương pháp đánh giá sản phẩm dở dang theo khối lượng sản phẩm hoàn thành tương đương.

– Phương pháp đánh giá sản phẩm dở dang theo chi phí định mức.

-

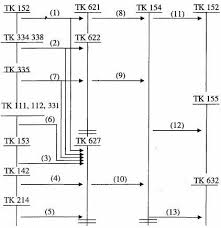

Sơ đồ kế toán chi phí sản xuất và tính giá thành sản phẩm theo phương pháp kê khai thường xuyên.

hoc ke toan thue tai thanh hoa

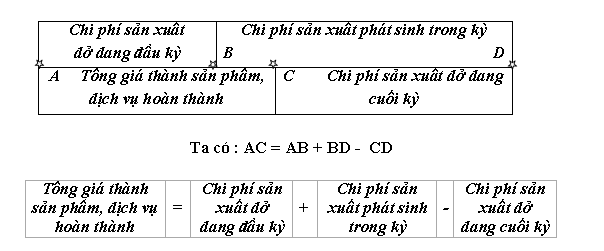

Tổng giá thành của sản phẩm hoặc dịch vụ hoàn thành trong kỳ được xác định như sau:

-

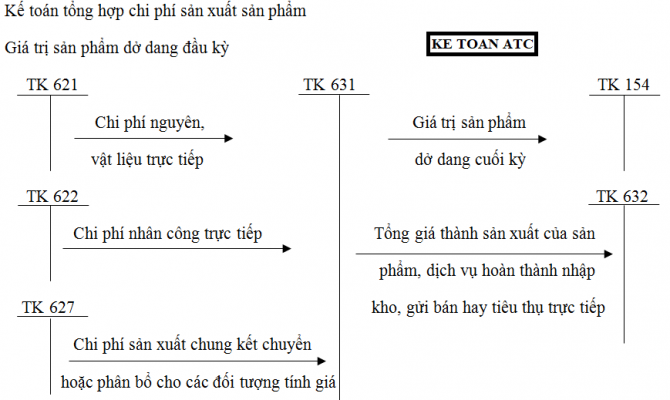

Sơ đồ kế toán chi phí sản xuất và tính giá thành sản phẩm theo phương pháp kiểm kê định kỳ.

Kế toán chi phí sản xuất theo phương pháp kiểm kê định kỳ, kế toán sử dụng TK 631- Giá thành sản xuất. Các TK621, 622, 627 vẫn được dùng để tập hợp chi phí vào TK 154. Tuy nhiên TK 154 chỉ dùng để phản ánh số dư đầu kỳ và cuối kỳ.

Bên nợ TK 631 là tập hợp các khoản chi phí NVLTT, CPNCTT, CPSXC và giá trị sản phẩm dở dang đầu kỳ chuyển sang.

hoc ke toan thue tai thanh hoa

Cuối kỳ sau khi đã kiểm kê đánh giá sản phẩm dở dang cuối kỳ thì kết chuyển giá trị sản phẩm làm dở dang cuối kỳ từ TK 631 sang TK 154. Và trên cơ sở số dư đầu kỳ cộng chi phí tập hợp được trong kỳ trừ giá trị sản phẩm dở dang kiểm kê cuối kỳ thì sẽ tính được giá thực tế của sản phẩm hoàn thành nhập kho.

Kế toán tập hợp chi phí sản xuất chung yêu cầu kế toán phải hết sức lưu ý trong việc phân bổ các loại chi phí hợp lý.

Đồng thời tùy thuộc doanh nghiệp áp dụng phương pháp kiểm kê sản phẩm dở dang gì mà đưa ra cách tính giá thành sản phẩm.

Điều này tưởng chừng như đơn giản nhưng lại rất dễ mắc sai lầm, kế toán cần hết sức cẩn thận.

Nếu bạn muốn trở thành kế toán giỏi bạn phải nắm chắc nghiệp vụ, và trung tâm chúng tôi sẽ giúp bạn làm điều đó.

Liên hệ với chúng tôi ngay nhé!

TRUNG TÂM ĐÀO TẠO KẾ TOÁN THỰC TẾ – TIN HỌC VĂN PHÒNG ATC

DỊCH VỤ KẾ TOÁN THUẾ ATC – THÀNH LẬP DOANH NGHIỆP ATC

Địa chỉ:

Số 01A45 Đại lộ Lê Lợi – Đông Hương – TP Thanh Hóa

( Mặt đường Đại lộ Lê Lợi, cách bưu điện tỉnh 1km về hướng Đông, hướng đi Big C)

Tel: 0948 815 368 – 0961 815 368

hoc ke toan thue tai thanh hoa

Học kế toán thực hành chất lượng tại Thanh Hóa

Trung tam ke toan thuc hanh chat luong o Thanh Hoa

Noi day ke toan thuc hanh tai Thanh Hoa

Trung tam ke toan thuc hanh chat luong tai Thanh Hoa

Nơi đào tạo kế toán tổng hợp tại Thanh Hóa

Địa chỉ học kế toán thực hành tốt nhất ở Thanh Hóa

Trung tam hoc ke toan tong hop o Thanh Hoa

Dia chi dao tao ke toan thuc hanh tot nhat tai Thanh Hoa

Địa chỉ đào tạo kế toán thực hành tại Thanh Hóa

Địa chỉ đào tạo kế toán thực hành ở Thanh Hóa

Nơi đào tạo kế toán thực hành tốt nhất tại Thanh Hóa

Noi dao tao ke toan thuc hanh tot nhat o Thanh Hoa

Lớp đào tạo kế toán thực hành tốt nhất tại Thanh Hóa

Lop day ke toan hang dau tai Thanh Hoa

Trung tam day kế toan uy tin tai Thanh Hoa

Trung tam day kế toan thuc te tai Thanh Hoa

Lop dao tao ke toan uy tin o Thanh Hoa

Nơi đào tạo kế toán cấp tốc tại Thanh Hóa

Trung tâm kế toán cấp tốc ở Thanh Hóa

Lop dao tao kế toan uy tin tai Thanh Hoa

Nơi đào tạo kế toán cấp tốc ở Thanh Hóa